Легендарный стратег из SocGen Альберт Эдвардс считает, что все слишком уверены в долговечности 8-летнего и 2-летнего “бычьего” рынка. Также он хотел бы напомнить, что не стоит забывать о серьезных рисках. Он назвал наихудший сценарий того, что может вызвать массовый выброс акций и, в конечном итоге, слишком медленное увеличение ставок ФРС. Но это произойдет не само по себе, Эдвардс считает, что нужен некий неожиданный экономический толчок.

“Кошмарный сценарий для акций будет состоять в том, что инфляция заработной платы в США оживит ситуацию, и инвесторы решат не только то, что он отстают от ФРС, но что сама ФРС стоит за ужесточением”, – заявил легендарный инвестиционный стратег Societe Generale и рыночный медведь в недавней заметке для клиентов.

Правильно, при самом неожиданном раскладе экономика может восстановиться слишком быстро, чтобы фондовый рынок справился со своей нынешней формой. И потрясающе сильная инфляция заработной платы может стать основной причиной катастрофы.

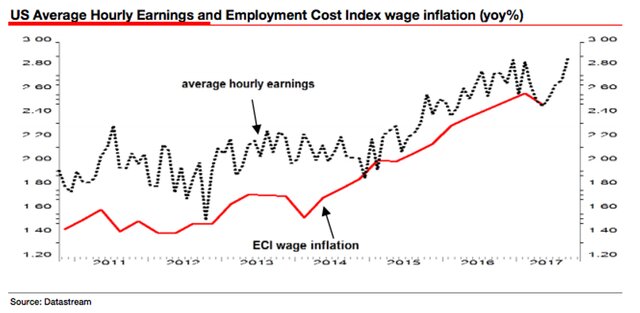

Эдвардс отмечает, что инфляция заработной платы снизилась в этом году, как указано в таблице ниже. Он указывает, что средний часовой доход США подскочил, и предполагает, что дальше можно ожидать подобный скачок в инфляции заработной платы.

“Интенсивность заработной платы была собакой, которая в этом году не лает. Данные о высокой инфляции заработной платы в предстоящие месяцы могут привести к быстрой переоценке темпов повышения ставок в ФРС. При таких высоких оценках акций это действительно может напугать инвесторов”, – заявил стратег.

Еще одним элементом макроэкономической картины США, на которую могут повлиять ожидания более быстрого ужесточения ФРС, является доллар. Доллар шел против прогнозов и оставался на удивление слабым на протяжении большей части 2017 г., благодаря бычьему развороту в случае “ястребиных” ожиданий. Индекс доллара США упал на более чем 7% в годовом исчислении.

Это было бы плохими новостями для роста больших доходов, которыми пользуются американские компании, поскольку крупные многонациональные корпорации с большим коэффициентом фондовых индексов имели экспорт, который укреплялся на фоне слабой валюты.

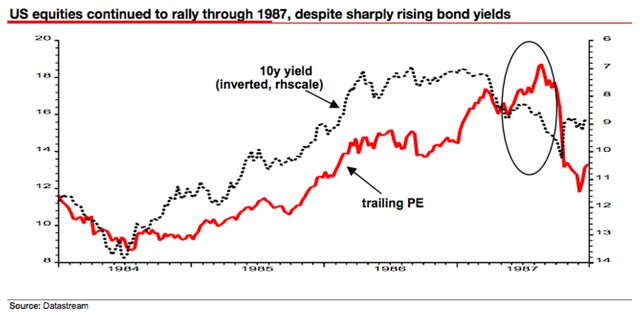

Учитывая все это, факт в том, что инвесторы неохотно оценивают это потенциальное снижение на рынке. И Эдвардс просто этого не понимает. По его мнению, текущие рыночные условия имеют много неприятных параллелей с крахом фондового рынка 1987 г.

Это, прежде всего, включает высокие оценки акций. Основные индексы США в настоящее время находятся вблизи самых расширенных уровней, как и три десятилетия назад. И, как и в 1987 г., инвесторы, похоже, не очень обеспокоены этим.

Эдвардс также проводит сравнение между современными методами инвестиций – ориентацией на волатильность, паритетом риска и тенденциями, связанными с квантовыми фондами – и методом хеджирования в 1987 г., называемым “страхование портфеля”, что часто связано с крахом рынка.

В конце концов, сам Эдвардс признает, что его медвежьи взгляды в значительной степени противоположны. Но он также указывает, что 10 из 13 послевоенных циклов ужесточения ФРС закончились неожиданными рецессиями.